2025-12-02 08:01:59

作者:科技

分享:

2025年的智能驾驶赛道,正上演着一场“技术平权”的革命。从比亚迪将高阶智驾系统下探至10万元车型,到上海计划2025年L2/L3新车占比超90%,再到北京落地98亿车路云一体化项目——这场由政策、技术、资本三重共振驱动的产业浪潮,正在重塑全球汽车产业的权力版图。据摩根士丹利预测,2025年中国自动驾驶市场⚽️PG平台规模将突破4000亿元,L3级渗透率从0.4%跃升至30%的临界点已近在眼前。对于投资者而言,抓住智驾龙头股的“黄金窗口期”,需要读懂三个核心逻辑。

比亚迪“天神之眼”系统的成本破局堪称行业里程碑。通过自研芯片、算法优化和供应链整合,比亚迪将高速NOA(导航辅助驾驶)功能标配至10-15万元主流车型,2025年计划实现60%车型搭载率。这一策略直接改写了行业规则——过去仅高端车型专属的智驾功能,如今正加速向20万元以下市场渗透。数据显示,2025年上半年中国L2+级辅助驾驶渗透率已达45%,预计2025年将突破5🅿8%,而L3级法规落地后,市场空间将进一步打开至千亿元级别。

这种“技术普惠”趋势下,德赛西威的转型路径极具代表性。作为英伟达Orin芯片国内首发合作方,其IPU04域控制器已搭载于理想、小鹏等10余(yú)家(jiā)车(chē)企(qǐ)车(chē)型(xíng),2025年(nián)上(shàng)半(bàn)年(nián)市(shì)占(zhàn)率(lǜ)稳(wěn)居(jū)第(dì)一(yī)。更(gèng)关键的(de)是(shì),随(suí)着(zhe)比(bǐ)亚(yà)迪(dí)等(děng)主机(jī)厂(chǎng)自(zì)研(yán)域控(kòng)制(zhì)器(qì)比(bǐ)例(lì)提(tí)升(shēng),德(dé)赛(sài)西(xi)威(wēi)正(zhèng)从(cóng)硬(yìng)件(jiàn)供(gōng)应(yīng)商(shāng)向(xiàng)“中(zhōng)间(jiān)件(jiàn)+工(gōng)程(chéng)服(fú)务(wu)”的软件服务商转型,毛利率结构持续优化。这种“硬软协同”的能力,使其在L3商业化加速期占据了先发优势。

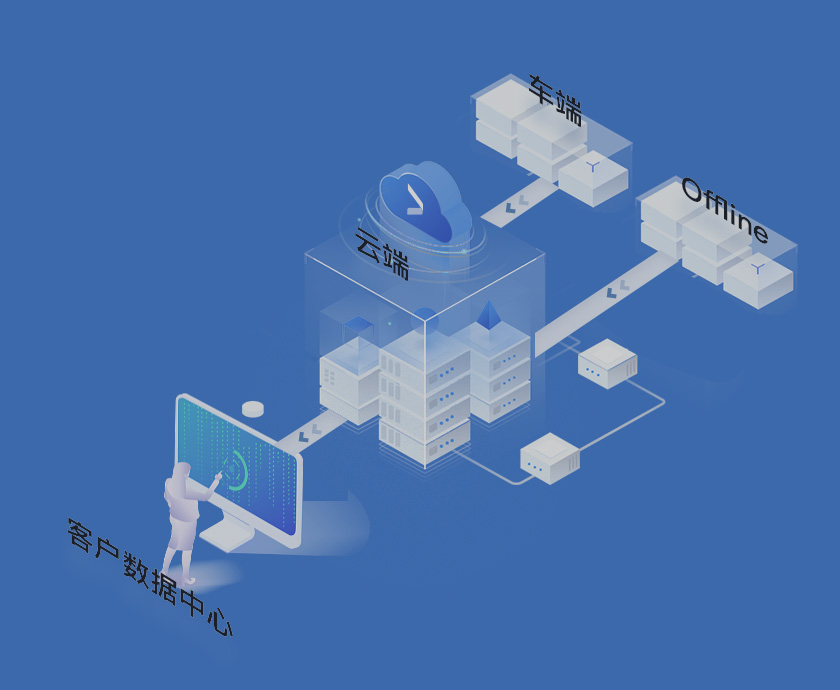

如果说单车智能是智驾的“大脑”,那么车路协同就是支撑其运行的“神经网络”。2025年,北京、上海等城市的车路云一体化项目进入密集落地期:北京亦庄部署1.2万套智能路侧设备,构建L4级协同网络;上海开放2025平方公里测试道路,目标L4载客超600万人次。政策层面,3000亿元车路云补贴规模和300亿机器人产业基金的注入,让这一赛道成为资本追逐的焦点。

云星宇的爆发式增长印证了这一趋势。作为北京98亿车路云项目的中标方,其自研路侧设备订单占2025年营收的122%,2025年净利润或增170%。更值得关注的是,其业务模式从单一设备供应向“数据运营+平台服务”升级,通过搭建车路协同数据平台,支撑跨域联通目标。这种“硬件+数据+服务”的全链条能力,使其成为车路协同领域的隐形冠军。类似逻辑下,千方科技、高新兴等布局路侧设备的企业,也因政策红利迎来业绩拐点。

在智驾硬件领域,一场“国产替代”的攻坚战正在打响。英伟达Orin芯片供应链风险、特斯拉FSD芯片的封闭生态,倒逼国内企业加速突破。地平线征程5芯片算力达128TOPS,已获得超200款车型定点,成为国内智驾芯片市场的重要力量;黑芝麻智能华山A1000系列芯片则聚焦舱驾一体,获东风、一汽等车企定点,2025年产能利用率超90%。更值得关注的是,比亚迪自研的“8775”舱驾一体方案,通过单芯片替代多芯片架构,系统成本降低20%以上,已获多家车企定点——这种“软硬协同”的创新能力,正在重塑产业竞争格局。

传感器领域同样暗流涌动。禾赛科技作为激光雷达龙头,2025年全球出货超10万台,AT12🈴PG平台8半固态雷达为理想L系列标配;速腾聚创则获大众、丰田等车企超200万台订单,合作车型最快明年初面世。而在摄像头领域,联创电子、宇瞳光学等企业凭借高精度光学组件,成为比亚迪、小鹏等车企的核心供应商。随着L3级自动驾驶对传感器冗余度要求提升,多传感器融合方案的成本优化(如华为ADS 2.0削减2个激光雷达)将成为企业竞争的关键。

尽管智驾赛道前景广阔,但投资者仍需警惕三大风险:一是技术路线变更风险,如纯固态激光雷达可能颠覆现有半固态方案,禾赛科技需加速转型;二是地缘政治扰动,英伟达Orin芯片供应链风险可能倒逼国产算力链(地平线/黑芝麻)突围;三是产能过剩隐忧,2025年谐波减速器规划产能超200万台,价格战风险累积。因此,在布局时需优先选择“订单兑现+政策护航+估值低位”的标的,如德赛西威(域控制器)、云星宇(车路云)、地平线(国产芯片)等高壁垒赛道龙头。

站在2025年的时点回望,智能驾驶已从“技术仰视”迈向“普惠定义权”争夺。当比亚迪用“天神之眼”撕开成本铁幕,当四维图新用HD Lite地图降本60%,中国智驾龙头不仅在定义产业平权的新范式,更在重塑全球交通科技的权力版图。对于投资者而言,读懂技术、政策、资本的三重密码,方能在这一轮产业🌻革命中捕捉真正的“DeepSeek时刻”。

邮箱:pocketGamesSoft@sxyuanping.com

邮箱:pocketGamesSoft@sxyuanping.com

微信订阅号

微信服务号