2025-11-13 20:02:03

作者:科技

分享:

最(zuì)近(jìn)和(hé)几(jǐ)个(gè)搞(gǎo)投(tóu)资的朋友聊天,发现大家聊得最多的不是新能源,也不是半导体,而是“智能驾驶股”。以前觉得自动驾驶还像科幻电影里的场景,现在却成了资本市场的“香饽饽”。2025年1-10月,自动驾驶行业融资总额超367亿元,其中L4级Robotaxi、核心传感器等方向吸金能力最强。这背后,是技术突破、政策放开和消费需求的三重共振。比如,2025年L3级自动驾驶准入细则落地,北京、上海等城市已允许全无人商业化☎️官网运营,直接把智能驾驶从“实验室”推向了“大街小巷”。

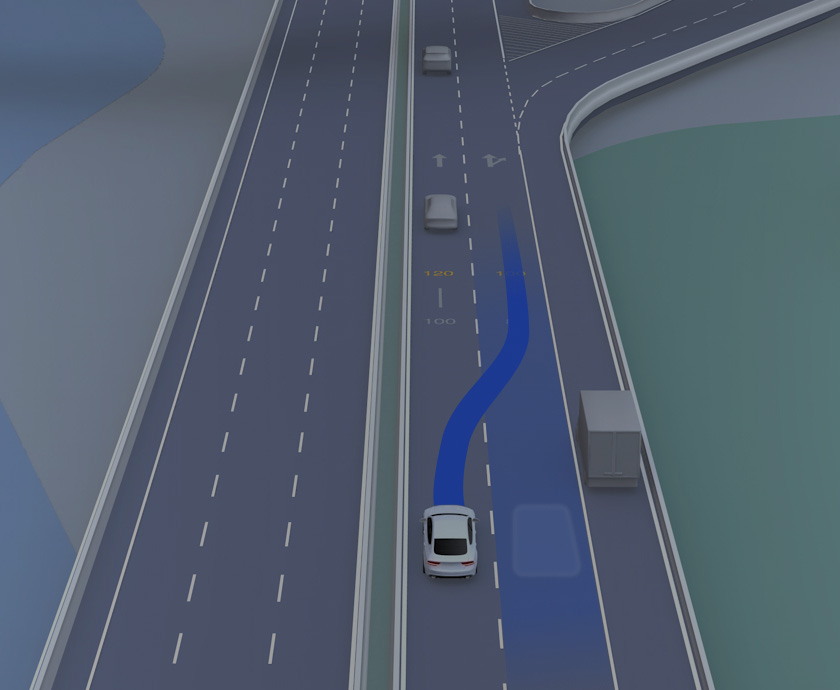

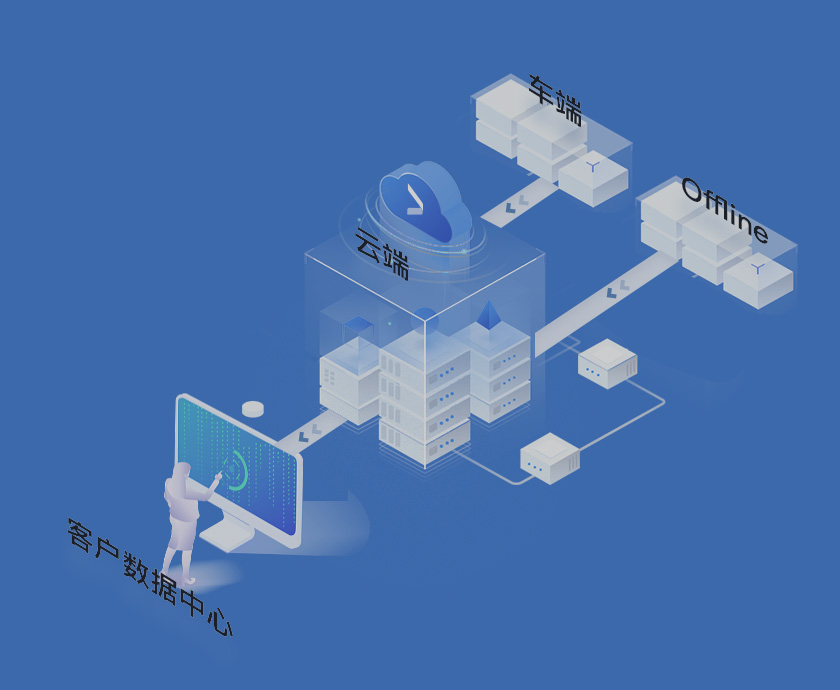

智能驾驶的“大脑”是AI芯片,“眼睛”是传感器,这两个领域的技术壁垒和投资价值都极高。以AI芯片为例,L4级自动驾驶需要1000+TOPS算力,而国内地平线、黑芝麻智能等企业已实现突破。地平线“征程系列”芯片出货量超百万,其与比亚迪合作的“天神之眼”系统,能让城市NOA功能覆盖全国286城,用户日均使用时长达47分钟。传感器方🆚官网面,激光雷达是关键,禾赛科技、速腾聚创等企业占据全球超60%市场份额,2025年上半年国内前装激光雷达乘用车销量达28.6万辆,同比增长310%。更值得关注的是,随着DeepSeek等AI大模型的应用,车端算力需求可能降低,但同等算力下能实现更多功能,比如用中算力芯片实现城市NOA,这直接降低了高阶智驾的成本门槛,让10-20万元车型也能搭载,市场空间瞬间放大。

如果说AI芯片和传感器是“幕后英雄”,那Robotaxi和整车厂就是“台前明星”。2025年,Robotaxi行业迎来关键转折点:小马智行、文远知🈺行等头部企业扎堆上市,募资总额超百亿元,重点投向L4级技术的大规模商业化。小马智行计划用77亿港元募资,在2025-2025年部署千台级Robotaxi车队,其第七代自动驾驶套件成本较前代下降70%,设计寿命达60万公里,已在北京、广州、深圳投入运营。文远知行则更注重全球布局,业务覆盖11个国家超30座城市,在阿布扎比获得中东首个自动驾驶牌照,并与Grab合作拓展东南亚市场。整车厂方面,比亚迪依托e平台3.0 Evo推出“天神之眼”系统,全系标配激光雷达与Orin-X芯片;理想汽车AD Max 3.0系统在无高精地图区域的城市道路通行成功率超95%,极端场景处理能力接近人类驾驶员。这些数据说明,智能驾驶已从“功能配置”转向“标配普及”,2025年中国L2+级自动驾驶装配率有望达55%,其中L3级车型占比将从不足1%提升至8%,对应市场规模超千亿。

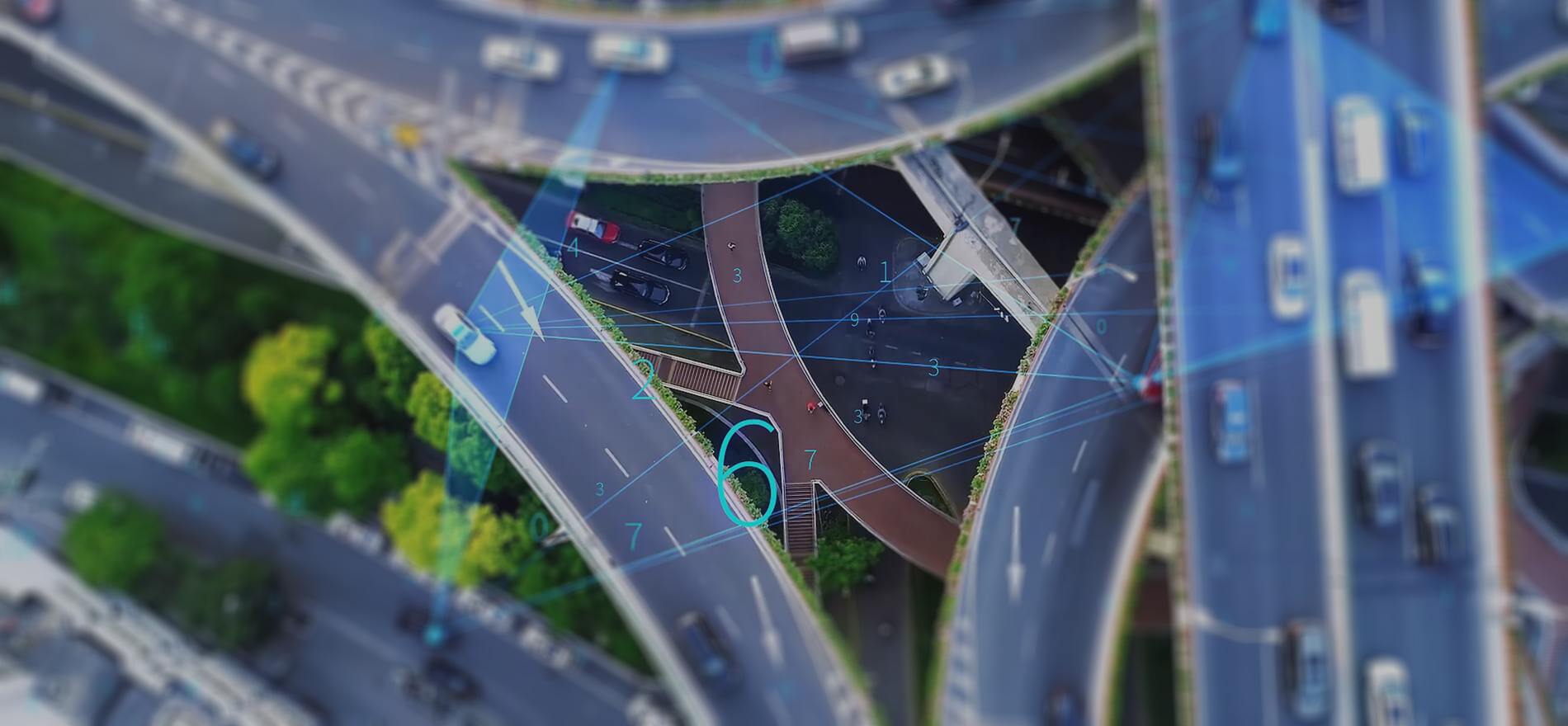

投资智能驾驶股,不能只看技术,还要看政策、商业模式和产业链协同。政策层面,2025年L🌲3级准入细则落地,多地开放超1.5万公里测试道路,发放超3000张测试牌照,为技术迭代和用户教育提供了关键窗口期。商业模式上,车企开始探索“按里程付费”“保险联动”等新形态,比如人保财险联合小鹏推出“智驾责任险”,根据驾驶员干预频率动态调整保费,最高可享40%折扣,既提升了用户信任度,又为保险公司开辟了新赛道。产业链协同方面,激光雷达、域控制器等核心环节的渗透率快速提升,速腾聚创、德赛西威等企业通过与主机厂深度合作,实现了量价齐升。比如,德赛西威作为英伟达Orin芯片的核心集成商,市占率超40%,其IPU04域控制器已配套小鹏G9、理想L9等车型,展现出强大的技术实力和市场竞争力。

作为普通投资者,我建议从两个维度选股:一是“确定性”,即选择已有明确商业化路径的企业,比如地平线、黑芝麻智能等AI芯片企业,禾赛科技、速腾聚创等激光雷达企业,以及比亚迪、理想等整车厂;二是“成长性”,即关注技术突破快、市场拓展能力强的企业,比如小马智行、文远知行等Robotaxi企业,以及在车路协同、数据服务等领域有布局的企业。当然,投资有风险,智能驾驶行业的技术迭代快、政策变化多,建议采用分散投资策略,同时关注企业的长期发展潜力,而不是短期波动。毕竟,智能驾驶的终极目标不是“炒股”,而是改变我们的出行方式,让驾驶更安全、更便捷、更有趣。

邮箱:pocketGamesSoft@sxyuanping.com

邮箱:pocketGamesSoft@sxyuanping.com

微信订阅号

微信服务号